Кўриниш

Шрифт ўлчами

?

Экран сухандони

Ишлаб чиқилган:

Ўзбекистон Республикаси

Ҳукумат портали

2021 йил биринчи ярмида 177 минг шохобча онлайн назорат-касса техникасидан фойдаланишга ўтди

2021-08-12 | Иқтисодиёт

Мамлакатимиз Президентининг 2019 йил 6 сентябрдаги ПФ-5813-сон фармонига асосан савдо ва хизмат кўрсатиш соҳасини янада эркинлаштириш, замонавий ахборот технологияларини кенг жорий қилиш ҳамда жамоатчилик назоратини мустаҳкамлаш мақсадида нақд пул тушумига эга бўлган тадбиркорлик субъектлари онлайн-НКМ ёки виртуал кассадан фойдаланишга босқичма-босқич ўтказилмоқда.

Жорий йилнинг биринчи ярмида онланйн назорат-касса техникасидан фойдаланаётган савдо ва хизмат кўрсатиш шохобчалари сони 177 мингтани ташкил этган. 2020 йилнинг мос даврида бундай субъектлари сони 172 мингта бўлган. Шунингдек, ўтган йилнинг дастлабки олти ойида онлайн касса тизими орқали истеъмолчиларга 27,5 млрд сўмлик чеклар берилган бўлса, жорий йил биринчи ярмида 48,7 млрд. сўмлик чеклар берилган.

Мазкур тизим савдо ва хизмат кўрсатиш соҳасида бир қатор қулайликлар яратади. Хусусан:

- тадбиркорлик субъектларига сифатли ва узлуксиз хизмат кўрсатиш таъминланади;

- соҳада жамоатчилик назорати мустаҳкамланади;

- истеъмолчилар ҳуқуқ ва манфаатлари ҳимоя қилиш қатъийлашади;

- хуфиёна иқтисодиёт улуши қисқаради;

- савдо (хизмат кўрсатиш) шохобчаларида текширувлар камаяди.

Онлайн-НКМ ёки виртуал кассадан фойдаланишга ўтган тадбиркорлик субъектлари томонидан тўлов терминали орқали қабул қилинган тўловлар учун харидорларга тўлов терминали чеки билан бирга онлайн-НКМ ёки виртуал касса чеки ҳам берилиши шарт (ПФ-5813-сон, 5-банди. ВМ-943-сон қарори, 1-илова, 6-банди).

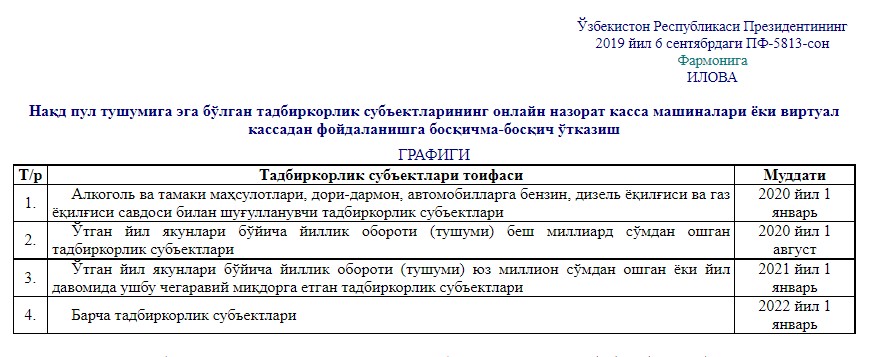

Эслатиб ўтамиз, фармон билан нақд пул тушумига эга бўлган тадбиркорлик субъектларининг онлайн-НКМ ёки виртуал кассадан фойдаланишга босқичма-босқич ўтказиш графиги тасдиқланган.

Мазкур графикда кўрсатилган муддатлар тугагандан кейин онлайн-НКМ ёки виртуал кассадан фойдаланмасдан товарларни реализация қилиш, ишларни бажариш ва хизматлар кўрсатиш, онлайн-НКМ ёки виртуал касса орқали чек тақдим этмаслик ёки фискал белгига эга бўлмаган чекларни тақдим қилиш – фискал хотирали назорат-касса машиналарини ишлатмасдан савдони амалга оширганлик ва хизматлар кўрсатганлик деб баҳоланади ҳамда қонунчиликда белгиланган тартибда жавобгарликка тортиш учун асос бўлади (ПФ-5813-сон, 5-банди).

Солиқ кодексининг 221-моддасига мувофиқ назорат-касса техникасини қўлламасдан савдони амалга оширганлик ва хизматлар кўрсатганлик, харидорга чекларни ёки уларга тенглаштирилган ҳужжатларни бермасдан товарларни реализация қилганлик ва хизматлар кўрсатганлик беш миллион сўм миқдорида жарима солишга сабаб бўлади.

Мазкур графикда кўрсатилган муддатлар тугагандан кейин онлайн-НКМ ёки виртуал кассадан фойдаланмасдан товарларни реализация қилиш, ишларни бажариш ва хизматлар кўрсатиш, онлайн-НКМ ёки виртуал касса орқали чек тақдим этмаслик ёки фискал белгига эга бўлмаган чекларни тақдим қилиш – фискал хотирали назорат-касса машиналарини ишлатмасдан савдони амалга оширганлик ва хизматлар кўрсатганлик деб баҳоланади ҳамда қонунчиликда белгиланган тартибда жавобгарликка тортиш учун асос бўлади (ПФ-5813-сон, 5-банди).

Солиқ кодексининг 221-моддасига мувофиқ назорат-касса техникасини қўлламасдан савдони амалга оширганлик ва хизматлар кўрсатганлик, харидорга чекларни ёки уларга тенглаштирилган ҳужжатларни бермасдан товарларни реализация қилганлик ва хизматлар кўрсатганлик беш миллион сўм миқдорида жарима солишга сабаб бўлади.

Манба: Ўзбекистон Республикаси Давлат солиқ қўмитаси